「決算書」とは、会社経営を行っていく中で必要不可欠なものになっています。これから、会社を経営していきたいと考えている人は、「決算書」を読むことができれば様々な場面で優位に立つことができます。本記事では、なぜ「決算書」が必要なのか、何が重要なのかを解説していきます。

目次

決算とは?決算書とは?

決算とは、1年間のビジネスの集大成

結論から申しますと、決算とはビジネスにおける原則1年間の会社の損失や利益、財産の状況などの業績をまとめたものです。

会社はビジネスを行っていく中で商品や製品、サービスなどを取り扱っていきます。その商品や製品、サービスを販売や提供することで売上、「収益」を上げることができ会社の更なる発展へと繋がっていきます。ですが、商品や製品、サービスを生み出していく中で「費用」は掛かります。もちろんですが、それらを生み出して販売や提供をしていく中で、「収益」が「費用」よりも下回っていしまえば「損失」になり、上回れば「利益」が出ます。以上のように「利益」をあげることができても、「損失」がでてしまっても、それらをまとめた1年間の会社経営の集大成が「決算」なのです。

また、「決算」は少なくとも1年に1度は行わないといけませんが、上場企業は四半期決算(3か月毎)が義務付けられています。ちなみに、決算を行う月は会社によって自由に定めることができます。

決算書は、自社の経営状況を把握できる重要な書類

会社を経営していく上で「お金」は、最も重要なものと言っても過言ではありません。その「お金」を会社は日々支出されたり、収入を得たりします。そのような、「お金」の出入りの情報を具体的にまとめたものが「決算書」になります。この「決算書」は、会社法という法律によって作成することが義務づけられています。

その決算書には、主に大きく分けて2つの重要な書類があります。それは、「損益計算書」と「貸借対照表」です。「損益計算書」はその会社がどれくらいの売上を上げて、どれくらいの利益を出したのかを記しています。「貸借対照表」は、どの資産がどれくらいあって、負債がどれだけあるかが記しています。この2点については、後の章で詳しく解説します。

それらの重要な書類を含めた決算書を作成することにより、売上に対して利益はどれくらい出ているのか、資金は足りているのか、過不足はないかを知ることができます。会社は決算書を作成して、経営状況を分かりやすくまとめることにより、自社の強み弱みを知ることができ、次年度の事業計画なども立てやすくなります。

また、会社を経営していく上で「お金」の調達は最も重要です。その「お金」を借り入れるために、銀行という存在は欠かせません。決算書は銀行がその会社に融資するか否かを決定する判断材料にするための、重要な書類になります。決算書は会社の心臓なのです。

決算書の種類

全ての会社に必要な4つの書類

前章で「損益計算書」と「貸借対照表」が最も重要だと解説しましたが、他にも作成義務がある書類が2種類あります。それは、「株主資本等変動計算書」と「個別注記表」です。これら、2つの書類は「損益計算書」と「貸借対照表」の補助となる書類です。

株主資本変動計算書

「株主資本変動計算書」は元々、「貸借対照表」の一部でありましたが、会社法の改正により「貸借対照表」の純資産の部分を詳しく記載したものであり新たに作成しなければならない書類となりました。主に、資本金や資本余剰金、利益剰余金などがどのようにして増減したのかなどの、変動について表した書類です。

個別注記表

「個別注記表」は、重要な会計方針に関する注記や、「損益計算書」と「貸借対照表」に関する注記を記載した書類です。注記の記載事項に関しては、上場企業か非上場企業かで内容が変わります。

上場企業に必要なもう1つの書類

キャッシュ・フロー計算書

「キャッシュ・フロー計算書」という言葉はあまりなじみのない言葉だと思います。キャッシュは「現金」であり、フローは「動き」になります。つまり、一定期間の会社の現金の動きを記載したものが「キャッシュ・フロー計算書」になります。すぐに動かせる「現金」があれば事業に対する投資も迅速に行うことができ、資金繰りに困る可能性を減らすことができます。どれだけ会社に資産があろうと、すぐに動かせる「現金」がなければ、またどれくらい保有しているか等を把握してなければ、黒字倒産もあり得る状態になってしまいます。なので「現金」の詳細な動きであったり、どれくらい保有しているのかが分かる「キャッシュ・フロー計算書」は、「損益計算書」と「貸借対照表」と合わせて「財務3表」と呼ばれているだけあって、とても重要な書類とされているのです。

決算書で最も重要な書類は2つ!

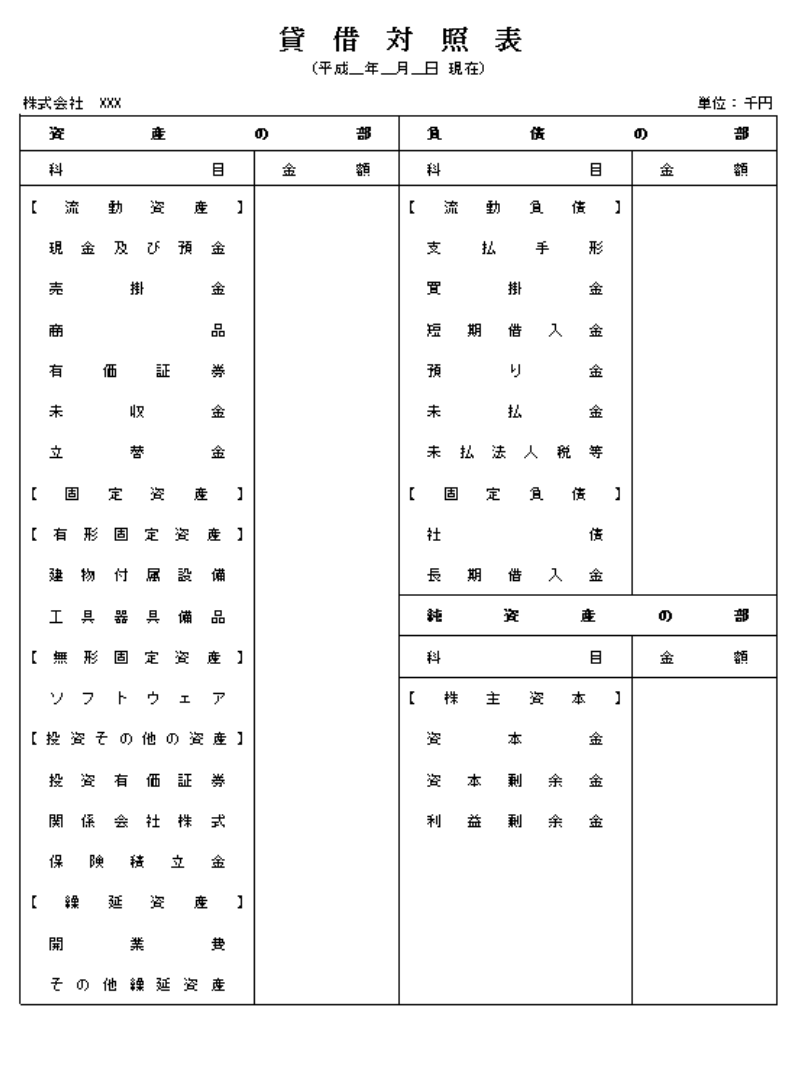

貸借対照表

貸借対照表は別名「バランスシート(B/S)」と呼ばれており、「資産」「負債」「純資産」の3部で構成されています。下の図を見てもらえば分かる通り、左側が「資産」右側が「負債」と「純資産」になっています。会社を経営していく上で、元手となる資金(資本)が必要不可欠です。その資金が何にどれくらい使われていて、どのように運用しているのが分かるものが、左側の「資産」の部になります。左側の「資産」は主に運用形態について分かりますが、右側は、その「資産」をどのようにして調達してきたかが分かります。調達してきたものより多く運用することはできないので、純資産+負債=資産という形になり、左の合計と右の合計は必ず同じになります。

また、左右に分けずに上から下へと並べる、報告式という形式もありますが、基本的には下の図と同じ形式の勘定式が使われます。

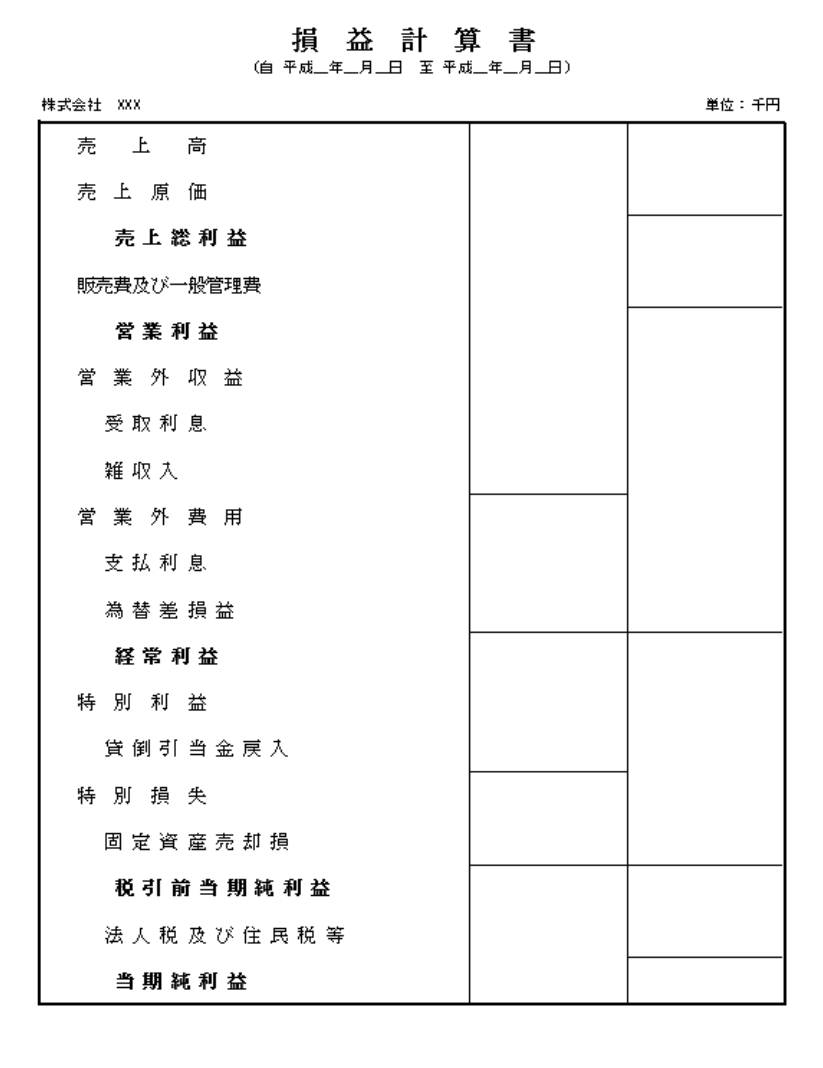

損益計算書

損益計算書は名前の通り、会社を経営していく上で、「損」=どれだけ費用がかかったか、「益」=利益をどれだけ上げれたか等を表す書類です。会社は商品や製品、サービスを世の中に提供して売上を上げていきますが、商品や製品、サービスを作るのにもお金がかかります。その売上から商品や製品、サービスを作った原価を差し引いたものが、売上総利益(粗利)です。売上より原価が高ければ損失になり、売上より原価が低ければ低いほど「利益」を多く確保できます。原価率が低い企業ほど優秀な企業であると言えます。他にも、下の図を見てもらえば分かる通り、売上総利益から販売費及び一般管理費を引いた「営業利益」があります。さらに「営業利益」から営業外費用を引いて営業外収益を足した「経常利益」、その「経常利益」から特別損益を合算したのが「税引前当期純利益」、そして法人税等を引いた最後に残る利益が「当期純利益」になります。下の表の売上高から徐々に費用が引かれていき、全ての費用を引き終わった最後に残った利益が「当期純利益」です。

また、損益計算書は英語で「プロフィット・アンド・ロス・ステイトメント」といい、略して「P/L(ピー・エル)」と呼ばれています。

決算書を見ると何が分かる?

1年間の会社の売上や利益が分かる。

まずは決算書の中で最も重要な書類の1つである「損益計算書」は、その会社がどれくらいの売上があり、利益がどれくらい残っているのかを知ることができることができます。それらを知って改善点や強みなどを理解することができれば、前期、過去の決算書や競合他社との比較を行うことができ、会社の成長へと繋げていくことができます。特に改善点や強みを知っていく中で「利益」を見ていくことはとても重要です。なぜなら、最終的に会社に残るものは「利益」だからです。売上だけが伸びていて、利益が少なく利益率が低ければ、会社は良い成績を残したと言えません。売上だけ見るのではなく、「利益」を見ることが重要です。

資産の運営状況や、借金がどれくらいあるのかが分かる。

前章で、貸借対照表は「資産」「負債」「純資産」で形成されていると解説しました。この貸借対照表は資産の運営状況が分かりますが、その中で特に注目する点は「負債」です。会社を運営していく上で、設備投資や事業を行っていく中で、「借金」はある程度必要です。ですが、借金が多すぎると返せなくなってしまう可能性もありますし、返せる目処が立っていなければ倒産してしまう可能性もあります。「借金」はマイナスなイメージが強いですが、適切に借り入れを行い、返済目処などをたてることができれば、会社にとってマイナスではなくプラスになることもあります。なので、貸借対象表の「負債」の部分をきちんと見て、適切な借り入れができているか、その借金を返す目処をたてられているかを把握することが重要です。

まとめ

決算書の重要性を分かっていただけましたでしょうか?まだまだ奥が深い決算書ですが、決算書が読めるようになると株式投資にも役に立ちます。この機会を機に、上場企業等の決算書などを見てみて、もっと決算書に対する知識を深めてみてください。