保険会社の営業の方から、法人保険に加入すれば節税できますよという話は聞いたことがあると思います。今回はその仕組みと本当に節税効果があるのかについて解説していきたいと思います。

目次

法人保険に節税効果はない?

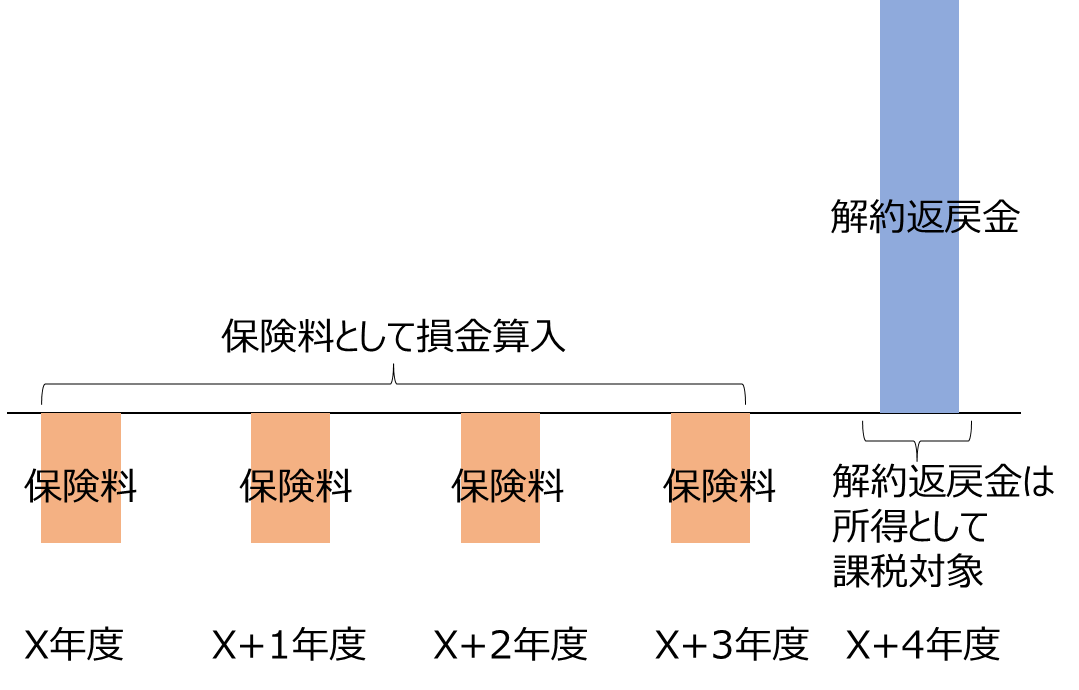

いきなりですが、法人保険に節税の効果はありません。こう書くと、支払った保険料が損金算入できるんだから、節税になってるじゃないかと思う方もいるかもしれません。但し、結局のところいつかは解約返戻金という形で支払った保険料が戻ってきて、その時にその解約返戻金は、所得として課税されてしまうのです。

上図のとおり、保険には利益を先に繰り延べる効果はありますが、トータルで見ると節税の効果はありません。但し、大きく損が出ることがわかっている期間があればそこに解約返戻金を持ってくることによって、税金の支払いを抑えることができます。

結論として、法人保険単体では節税効果はありませんが、他の支出と組み合わせることで課税を減らすことはできます。

節税効果のある保険

法人保険には節税効果はないことはご説明しましたが、では節税効果のある保険とはどんなものになるのでしょうか。

養老保険

養老保険とは、保証と貯蓄性を兼ね備えた保険です。被保険者が保険期間中に亡くなった場合に死亡保険金が、満期まで生存していた場合には満期保険金が支払われることになります。これを節税に使うためには、以下のルールに従う必要があります。

従業員の福利厚生として、従業員に保険を掛ける

従業員は死亡した場合は、遺族に死亡保険を、定年を迎えた場合は、満期保険金を従業員の退職金等の財源に充てる

福利厚生規程や退職金規定を作成し、該当する従業員全員に保険を掛ける

以上のルールを守ることで、保険金の1/2を損金として計上することができます。また、従業員の福利厚生や退職金対策もでき、従業員のモチベーションアップにもつながります。

年金保険

また、上記の養老保険に似たタイプの保険として年金保険があります。

年金保険は、一定期間保険料を払うと、年金として保険金を受け取れる保険です。養老保険と同じく社員の福利厚生として加入が必要ですが、大きく違う点としては、支払保険料の1/10しか損金に算入できない点に注意が必要です

まとめ

一昔前では、法人保険で節税は当たり前でしたが、今はそれが問題視され、規模が縮小されました。但し、自社の利益見通しがたっていたり、従業員の福利厚生を高めたりしたい場合はまだまだ利用余地がありますので、自社に合わせて検討いただければと思います。

次回は、保険によく似た共済を使った節税について解説していきたいと思います。