決算書は会社の通信簿という言葉は聞いたことがある方も多いかと思います。但し、決算書が何なのかについて、詳しく考えたことはあまりないのではないでしょうか。ここでは、決算書とは何なのかについて少し詳しく見ていきたいと思います。

決算書を構成する4つの要素

前回、金融機関は企業の決算書や試算表をみるというお話をさせていただきましたが、まずは決算書とはどういうものかについて、今回詳しくお話していきたいと思います。

決算書と一口にいっても、その中身は、大きく分けて以下の4つに分かれています。

①貸借対照表

②損益計算書

③株主資本等変動計算書

④キャッシュフロー計算書

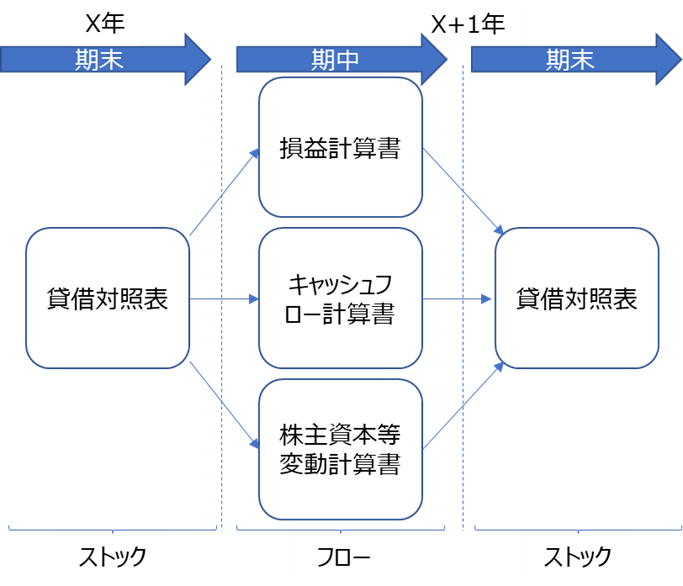

この4つは一つ一つ別の書類ですが、密接に関係しています。①の貸借対照表は、期末時点での会社が保有している、「資産」と「負債」、そしてその差額である「純資産」をストックとして表しています。そして②、③、④はそれぞれ、期中の損益、キャッシュ、純資産のフローを表しています。図式化すると、以下のような関係になります。

ここで、ストックとフローという言葉を使っていますが、これはダムに例えると、ダムに貯蔵されている水の量がストックで、流出したり、流入したりする水の量がフローという意味で使っています。

では、図の説明に移ります。X年の貸借対照表には、先ほど述べた通り、「資産」、「負債」とその差額である「純資産」が記してあります。これがストックとして会社が期末時点で持っているものです。

会社はそのストックを使って、1年間を通して事業活動を行います。損益計算書には、その事業年度でどれだけ儲かったか、はたまた損をしたのかというフローが記されています。また、キャッシュフロー計算書には1年間を通じた営業、投資、財務活動のお金の使い道が記されており、株主資本等変動計算書には、1年間変動した純資産の額が記されています。

そして、このX+1年のフローを通じて、「資産」と「負債」が増減し、その差額である「純資産」の金額もまた増減します。それを貸借対照表に記することで、会社のストックが確定します。

このうち、キャッシュフロー計算書は大企業のみが作成義務があり、株主資本等変動計算書は、純資産の金額が記してある書類なので、多くの企業は、貸借対照表と損益計算書が、会社の主な決算書であると認識していただいて構いません。

なので、次回は、貸借対照表と損益計算書の詳細についてを見ていきたいと思います。