貸借対照表と同じく、損益計算書も金融機関が決算書でよく見るものの一つです。今回は損益計算書がどのようなものかと、金融機関がみるポイントについて解説していきます。

目次

損益計算書とは

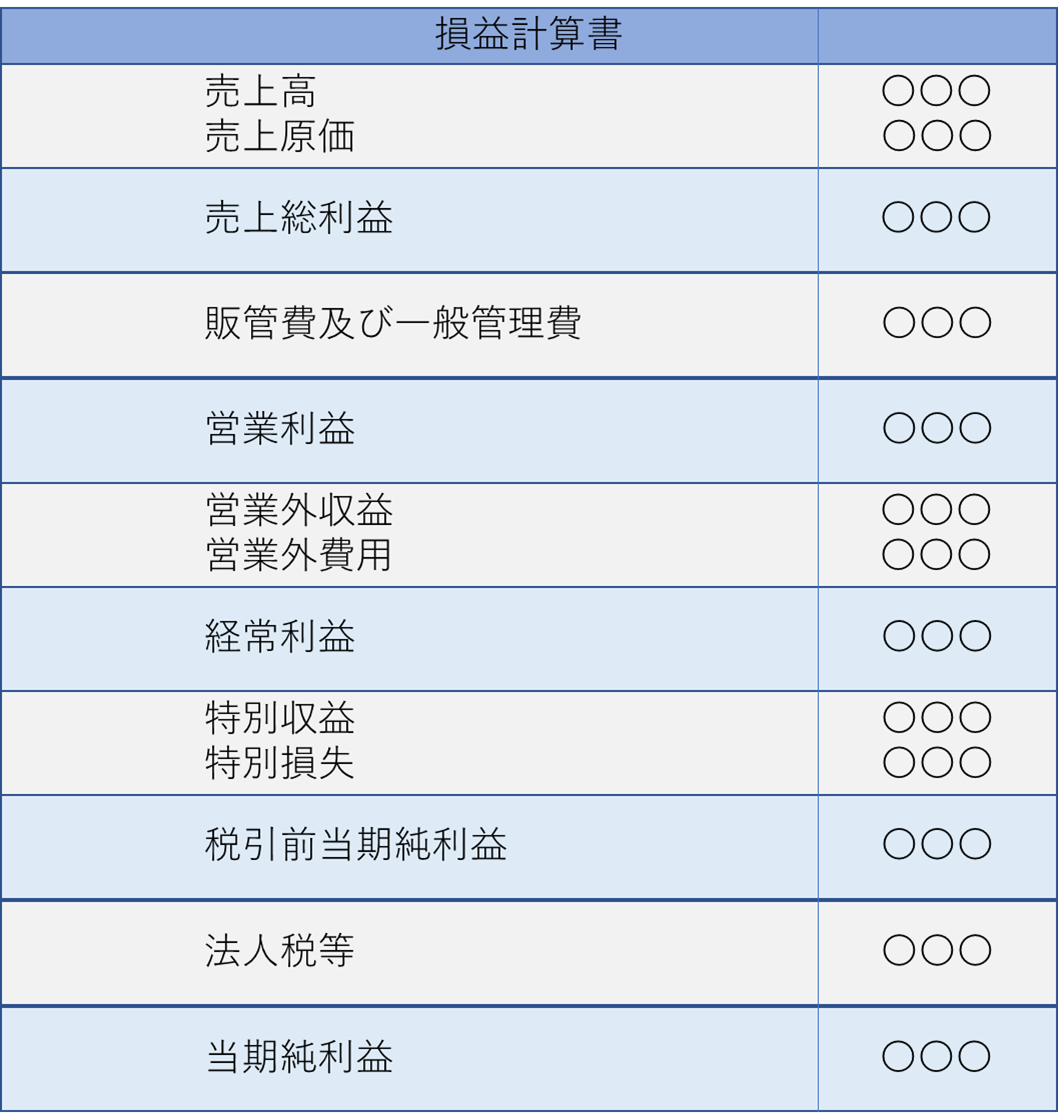

損益計算書は、会社が一年間でどれくらいの利益をあげたかを知ることができる決算書類です。どれだけ売上をあげ、費用をいくら使い、どれくらい儲かったのか、が書いてあります。

損益計算書上では、5つの利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)が出てきます。それぞれ以下のような意味があります。

売上総利益:商品・サービスによって得ている利益。「粗利」とも呼ばれる。

営業利益:自社の本業によって稼ぎ出された利益。

経常利益:支払・受取利息等、本業以外だが継続的に発生する損益も合わせた利益。

税引前当期純利益:一時的に発生した損益を合わせ、税引前の利益。

当期純利益:法人税等の税金を支払った後の、会社に残る利益。

それでは、この中から金融機関がよく見るポイントを解説していきたいと思います。

金融機関がよく見るポイント

先ほど、5つの利益があることは説明しましたが、この中で特に金融機関がよく見るのは、営業利益と経常利益の2つになります。以下に少し詳細にそのことについて記述していきます。

営業利益について

営業利益は、自社の本業によって稼ぎ出された利益のことです。金融機関は、その会社が本業からしっかりと利益をあげられているかをとても重視しています。仮に、営業利益が赤字で、経常利益以下が黒字でも、本業では赤字とみなされ、融資を受けるのに大きな障害となります。

営業利益を黒字化するためにまずできることは、販管費及び一般管理費に含まれる費用(人件費・接待交際費等)を削ることであり、融資申し込み前の期には、ある程度この部分を削り、営業利益を大きく見せることが大切です。

経常利益について

経常利益は支払・受取利息等、本業以外だが継続的に発生する損益も合わせた利益です。ここが赤字だと、本業以外での支出が多く、会社にお金が残らない体質になっていることがわかります。せっかく営業利益が黒字でも、融資の返済能力に乏しいと判断されて、融資を受けることが難しくなります。

経常利益を黒字化するためにまずできることは、借入を減らして支払利息を少なくすることや、会社での株取引等の損失もここに計上されますので、本業以外で無駄な支出がないようにコントロールするなどになります。

前回と今回で貸借対照表と損益計算書についてご説明しましたが、次回は、その中でも特に金融機関が気にする費目・ポイントについて解説していきます。