決算書には色々な費目が出てきますが、その中でも特に金融機関が特に気にする科目について、個別に解説をしていきたいと思います。

目次

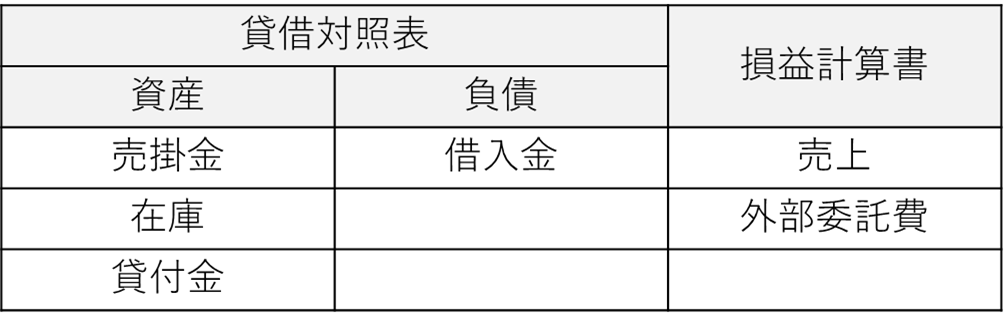

貸借対照表上で特に気にする科目

貸借対照表には、資産、負債、純資産の3つの大きな項目があります。その中でも、資産と負債に気にするべき科目がありますので、順番に見ていきたいと思います。

資産で気にする科目

資産で気にする主な科目としては、以下が挙げられます。

・売掛金

取引先等に販売するときに、支払を翌月末等にする、所謂掛払いの科目です。

・在庫

販売用の商品のストックの科目です。

・貸付金

社長や他社に対する金銭の貸付の科目です。

これらの資産は、評価次第では0にもなりうるものです。売掛金は回収不可能、在庫は不良在庫、貸付金も返済可能性がないなど、正しく評価すれば、資産計上できず、科目として控除しなければならない可能性があるものになります。そして、これらの資産の評価を正しく評価した場合に、資産-負債<0となると、債務超過となり、金融機関としては融資することが難しくなります。そのため、この費目については金融機関は特に詳しく確認してくることがあります。

また、もう一つの観点として、金融機関は社長への貸付金を嫌う傾向があります。これは、会社の資金を社長が自己の資金と切り分けで管理せず、自由に流用していると取られられるためで、会社に融資をしたものが、事業に使われず社長個人の私的な支出に流れることを警戒するためです。そのため、決算期を跨いでの社長への貸付金は、金融機関からの融資を受けるのに大きな障害になることを覚えておいてください。

負債で気にする科目

負債で気にする主な科目としては、以下の科目が挙げられます。

・借入金

金融機関からの借入や、社長からの借入の科目です。

負債は将来支払わなければならない項目なので、評価によって減ったりすることはありません。そのため、資産と違い気にする科目は多くありません。

借入金に関しては、どの金融機関とどれくらい取引があるのか、メインの金融機関はどこなのか、という観点でよく見られるポイントになります。また、銀行や信用金庫でない、サラ金などの金融機関からの借入がないかも気にするポイントになります。そういった高利貸からの借入がある場合は、銀行などの金融機関で新規に借入をするのは難しくなります。

損益計算書で特に気にする科目

損益計算書は会社の売上、費用、利益が把握できる書類です。その中で、気にする主な科目としては以下のものが挙げられます。

・売上

本業の事業活動から得られる収益の科目です。

・外部委託費

コンサルティングや、事務等を外部に委託した場合の科目です。

売上は、貸借対照表でも出てきた売掛金や在庫と関係することですが、関連会社等を使った架空売上の計上可能性を金融機関は疑います。そのため、売上を構成する大口の取引先がどこかなどの情報は、金融機関が気にするポイントになります。

また、外部委託費についても、特に高額のものについては、気にするポイントになります。それが社長個人の別会社へ流れていたり、業務実態のない外部委託であったりすると、融資したお金が事業に使われず別のところに流れるリスクがあるため、金融機関は融資をすることに慎重になります。

まとめ

以上のように、決算書上で特に気にする科目についてみてきました。決算書は年に一度の更新が基本ですので、決算期を締めるときに上記のポイントに気をつけることが金融機関から融資を獲得するうえで重要になってきます。但し、年に一度ですので、運悪く決算書に上記のようなものが残ってしまうことも往々にしてあります。

次回は、そういった場合の試算表での対応方法について解説していきたいと思います。