金融機関からの融資は、色々な種類があります。ここでは、その種類を見ていくとともに、その中でも借りやすい融資について解説していきたいと思います。

目次

融資の種類について

融資と一口にいっても、金融機関が扱う融資は色々なものがあります。ここを押さえることで、金融機関からの融資を引き出せるかが変わってきます。以下に、代表的なものをあげていきます。

プロパー融資

これは、金融機関が独自にリスクをとり、取引先に融資をする方法です。取引先が破綻すれば即金融機関の損失となるので、審査が非常に厳しくなります。そのため、審査機関が長期にわたることもあり、余裕をもったスケジュールで融資申し込みをする必要があります。

信用保証協会の保証付き融資

全国信用保証協会連合会が保証人となって、融資を受ける方法です。この保証付き融資は、金融機関が融資をした取引先が返済困難となった場合に、立替をして返済をしてくれる制度なので、金融機関とすると、保証協会が保証してくれさえすれば、リスクがなくなるので、いくらでも融資に応じてくれることが多いです。

そのため、中小企業が融資を申し込む場合は、まずはこの信用保証協会の保証付き融資から、というのが基本になります。

制度融資

制度融資は、金融機関と信用保証協会のほかに、国や地方自治体が連携して提供する融資のことです。中小企業や小規模事業者の資金調達サポートを目的としています。そのため、金利の優遇があったり、長期の借入をすることができたりと、色々な面で通常の融資とは異なります。また、一番の特徴は一般の融資に比べて、通りやすいことです。この制度融資をうまく使うことが、金融機関から少しでも多く融資を引き出す一番の肝になります。

制度融資の紹介

先ほど、制度融資は一般の融資に比べて、通りやすい=借りやすいことはご説明しました。そのため、以降では、具体的な制度融資の紹介をしていきたいと思います。

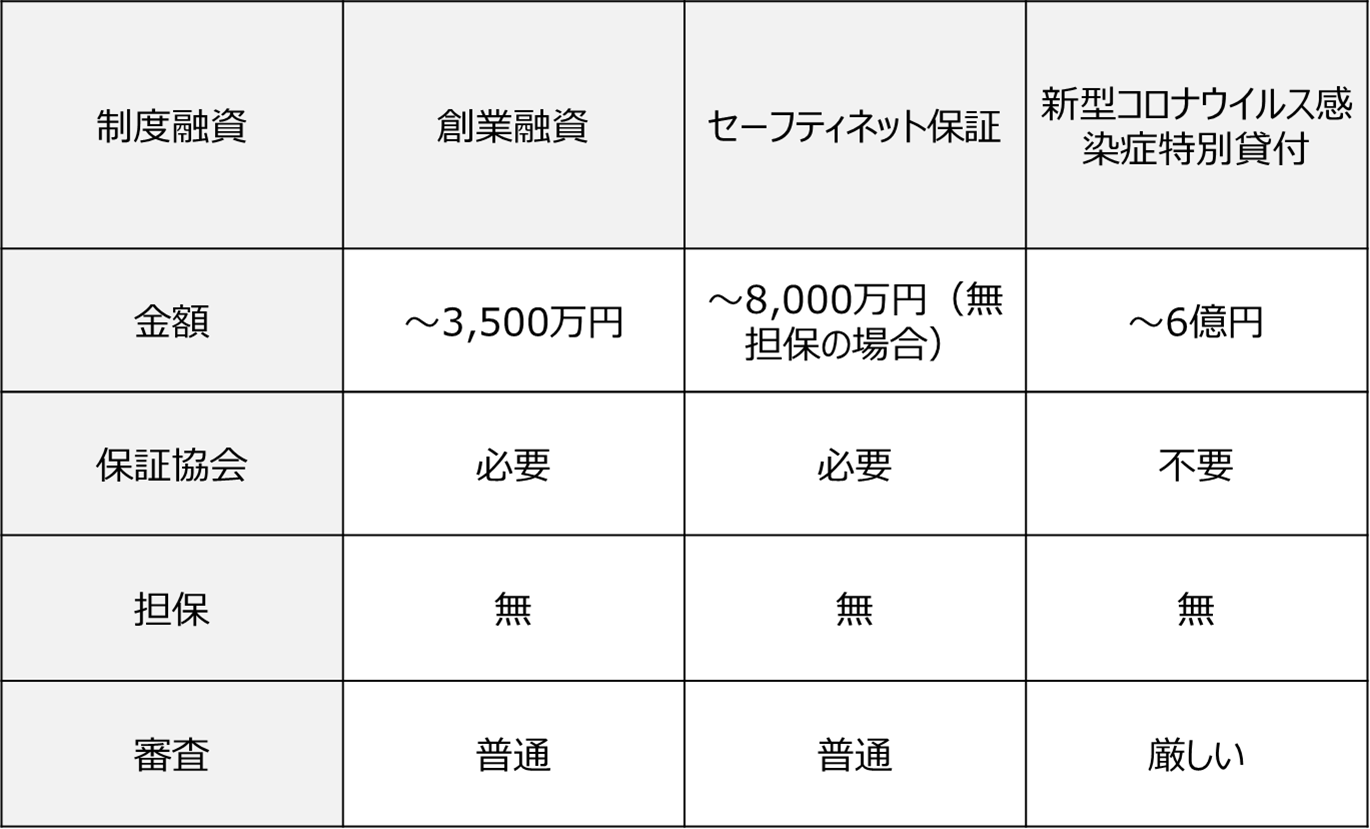

創業融資

創業前後の資金を支える融資です。対象としては、以下の方が対象になります。

・創業予定であり、創業の事業計画を有するもの

・創業後5年未満のもの

金額は3,500万円と、創業期の融資としてはかなり高額となっています。これも信用保証協会の保証付き融資となりますので、信用保証協会が保証さえしてくれれば、ほぼどの金融機関でも融資を実行してくれます。創業して手元資金が心もとないときなどにはこちらも確実に利用したい制度になります。

セーフティネット保証制度

これは、突発的災害(自然災害等)の発生に起因して売上高等が減少している中小企業者を支援するための措置です。そして、今のコロナ感染症の流行は、突発的災害に該当するため、先ほどお話した信用保証協会の保証付き融資の形で、通常よりも審査の通りやすい融資を受けることが可能になる制度です。

このセーフティネット保証制度の要件は以下の項目だけです。

コロナウイルスの影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

本制度は、今現在一番融資の審査が通りやすい制度です。金額は最大1億円と大きく、事業を運営するうえでも、確実に使っておきたい制度になります。

新型コロナウイルス感染症特別貸付

こちらも新型コロナウイルス感染症に関して影響を受けた会社に対する融資制度です。以下の条件に当てはまれば、最大で6億円まで融資が受けられます。また、利息も補助され、実質無金利で借り入れることが出来ます。

①最近1ヵ月間の売上高または過去6ヵ月(最近1ヵ月を含む。)の平均売上高が前4年のいずれかの年の同期に比し5%以上減少していることまたはこれと同様の状況にあること

②中長期的にみて、業況が回復し、かつ、発展することが見込まれること

まだまだ、これ以上に色々な制度融資がありますが、自社にあった制度を見つけることが、融資を受ける一番の近道になります。

まとめ

融資の種類と、一番融資を受けやすい制度融資について説明してきました。制度融資は、種類が多く、どれが一番自社に合うのかを探すのがとても困難です。また、金融機関の担当者でも全てを把握できていないのが実情です。

弊社は、制度融資のお手伝いもさせていただいており、どの制度が御社に一番合うのか、また融資を受けやすいのかといった点で、確実なアドバイスを行えますので、融資を検討される場合は、ぜひ一度ご相談ください。